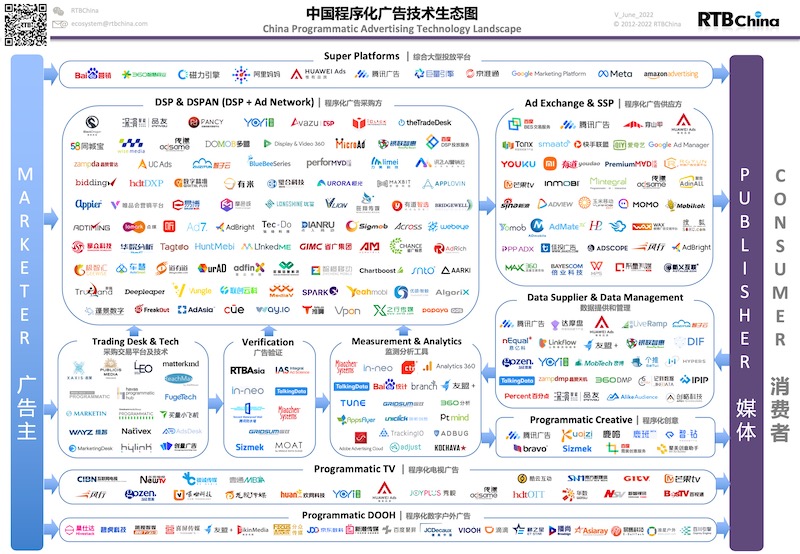

RTBChina

RTBChina前段时间DCCI发布了一份叫做《2013数字营销市场洞察——企业级营销技术服务平台》的报告,报告里预测认为“企业级DSP”将成为DSP市场的主流,而最终国内独立DSP的数量将不超过6家。当然这里需要注意“独立”两个字。整个生态必将繁荣但不会是都以DSP身份出现。很可能我们熟悉的品牌 、媒体集团、大型电商、广告集团都纷纷变身“具备DSP功能”的公司了。DSP如同“呼叫中心”,成为营销的标准配置。

这个预测可以从两个角度解读,独立DSP的模式可能受到未来巨型互联网公司(GBAT)、甚至企业软件公司(Oracle/SAP/IBM)推出的含有DSP功能的整合营销平台的冲击而不易生存,另一个角度的理解是更多拥有成规模预算或者拥有海量用户数据的企业(ATD和大型品牌) 需要“DSP”这个功能点,将催生企业级DSP技术供应方这个市场,独立DSP将有可能向这个方向转变,变媒介代理模式为卖技术、卖软件,卖平台、甚至卖算法,提供企业级的DSP/DMP解决方案,帮助企业获取更多程序化购买的红利,但这些拥有了DSP功能的企业也许不挂着DSP的标签,而仍是其本职业务,仍旧是广告公司、是品牌商、是媒体集团。

这个预测可以从两个角度解读,独立DSP的模式可能受到未来巨型互联网公司(GBAT)、甚至企业软件公司(Oracle/SAP/IBM)推出的含有DSP功能的整合营销平台的冲击而不易生存,另一个角度的理解是更多拥有成规模预算或者拥有海量用户数据的企业(ATD和大型品牌) 需要“DSP”这个功能点,将催生企业级DSP技术供应方这个市场,独立DSP将有可能向这个方向转变,变媒介代理模式为卖技术、卖软件,卖平台、甚至卖算法,提供企业级的DSP/DMP解决方案,帮助企业获取更多程序化购买的红利,但这些拥有了DSP功能的企业也许不挂着DSP的标签,而仍是其本职业务,仍旧是广告公司、是品牌商、是媒体集团。

没有一种DSP适合所有广告主

广告主永远有两个选择:自己做或者让代理做。如果不是自建的专用平台,从效率来看,广告主如果使用独立DSP提供的服务,平台上对接着多个广告主的订单,那么当广告点位开始以RTB方式出售的时候,就要匹配多个广告主的受众需求,评价哪位广告主能够在此获得最佳ROI,随后开始竞价。在以毫秒为单位的市场,这是相当复杂的决策。如果是一家企业级DSP,由于针对了特定的广告主进行了技术优化,去除了无用的决策计算环节,只需针对单一需求进行计算,那么平台运行效率的提升将是显而易见的。 “专注”/“专用”有可能胜出。

接着来看数据。数据的来源无非就是第一方企业数据、第二方投放数据、第三方数据。目前国内市场基本无法指望第三方数据,第二方数据分散且不连续,第一方数据则是每家企业的核心机密。GBAT的用户数据似乎是不会以透明方式向独立DSP平台开放的,巨型广告主与GBAT合作还略有希望,例如以宝洁的规模与淘宝进行封闭合作是有可能的。当广告主拥有专用的企业级DSP,广告主将会拥有更大的主动权,不仅把营销优势和效果寄托代理商身上,而能调动各方资源,取得更优的推广效果,同时构建了自己的“有围墙的花园”。

再看数据安全性。企业为什么要把数据贡献给第三方公司,间接允许用自己的数据服务其他广告主?购入软件嵌入自家的系统,根据已有数据进行定向优化岂不更好?这类问题会受到更多的广告主关注。“自建山头”是咱们文化中根深蒂固的倾向,这点与国际的开放生态略有不同,封闭的博弈不只在少数巨头间进行,“封闭”=“安全”,是不同规模企业在技术系统方向上的首选。

减少了中间环节,代理商依托赚取差价的技术服务平台的构建成本在随着摩尔定律逐步降低,处理海量QPS的计算能力和带宽的成本逐步呈明显下降趋势,企业级DSP在各个层面的优势都是明显的。在RTB最初商用的2010年,广告主试图使用DSP时似乎不二选择是与DSP合作,但3年后对于拥有过亿元网络营销预算的品牌已经可以独立承受企业级DSP的运行成本。当然,最值得关注的优势就在于定向优化。再好的算法也无法适用于所有广告主,同时各种行业的的通用型算法,不可避免要牺牲和妥协功能和性能,理论上无法比定向服务汽车厂商、专门收集此类广告主所需数据、针对进行汽车用户定向优化、专注深耕汽车类媒体资源的企业级DSP提供更好的服务。

企业级,互联网思维嵌入传统企业

放眼国内国外,我们不难看到很多企业级技术供应商的实例,甲骨文、SAP、Salesforce金蝶、用友,它们都在为企业提供定渗透到业务核心的的技术产品与服务。金蝶董事局主席徐少春曾判断,自2010年至2020年的这十年将成为“企业级互联网应用的高峰期”。DCCI创始也曾发表过“传统企业受互联网冲击而觉醒,今后业界应该多多关注企业级市场”的论断。

功利点的看法,企业级能够为技术供应商保持更大的市场空间与活性;理想主义点看,只有做到了企业级,才能真正用互联网思维改变传统产业。当DSP、DMP嵌入企业端,为企业提供更加精准与高效的服务,提升企业的数据管理能力,这一套完整的程序化交易链条才能为媒介购买带来根本性的改变。Oracle对DMP公司Bluekai的收购,以及随即升级的Oracle Marketing Cloud, 反映了企业级软件公司试图整合媒体采购相关功能的战略。GBAT的风格是一般不会提供定制化的软件产品,而会主推统一的大型营销平台,那么这个大趋势下就给企业级DSP/DMP供应商提供了机会。

就企业级DMP而言,目前应该不少企业都有自己的一个或多个数据管理系统,那么DMP还能为企业干点什么?通常对于企业内部已经有大量的数据,分散在不同的部门里,这类企业非常希望能够有一个统一的数据管理平台,一方面把网络营销方面的数据更好的整合起来,同样重要的是利用这个平台把数据集中、提炼。传统的CRM系统里有实名、产品消费历史、收入水平、联系方式、邮件等等,这些和网络、和移动互联网匹配起来,未来来在网络营销乃至O2O领域发挥重要作用。

未来,企业完全利用DMP,把客户接触点的网络应用,比如微信作为CRM系统服务用户的前端,DMP起到不同媒体投放数据整合的作用。譬如,用户通过淘宝与微信和企业接触的数据是各自独立的的,但如果企业内部自建DMP,数据归集于此,实际上就起到了打通多个媒体平台数据的作用。企业级DMP将成为企业网络营销信息的枢纽。

营销服务逐步企业级这一趋势逐渐清晰,但已着手并有能力提供企业级DSP、DMP的并不多。依据DCCI报告分析,易传媒是目前具有先行优势且又足够积累的公司。认同这一趋势的公司其思考模式会逐步从媒介代理的模式里跳出,甚至抛弃媒介代理业务转而专注围绕“交易市场”做文章。未来几年技术输出、为代理公司和广告主搭建企业级的DSP、DMP平台会是个不错的生意。

总体来看,如果要服务大型、超大型广告主,成为企业级系统才是DSP、DMP发展的必要途径。无论从广告主需求还是DSP、DMP平台自身发展来看,尽早布局企业级业务都将为企业甚至互动广告行业带来全新的局面。既避免在中长期和GBAT正面竞争,又切入到一个促进整个生态更繁荣的定位。