RTBChina

RTBChina概述:关于程序化购买的热议随着移动广告技术的进步一直没有停歇,近日艾瑞咨询发布了《2014年中国DSP行业发展研究报告》,从中我们发现中美移动程序化购买的不同和相同。

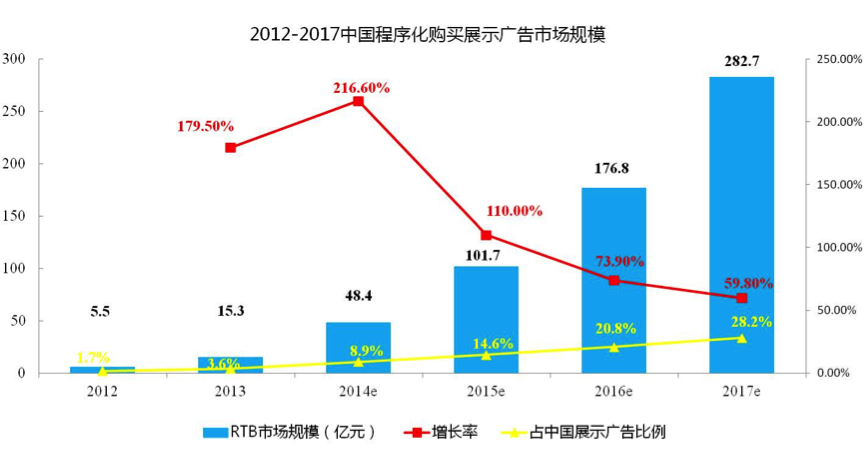

根据(图一)显示,2014年中国程序化展示广告市场规模达到48.4亿元,增长率为216.5%,占到中国展示广告整体的8.9%。预期到2017年,中国程序化购买市场整体规模将达到282.7亿元,占中国展示广告市场的比例将达到28.2%。

(图一:数据来源艾瑞咨询)

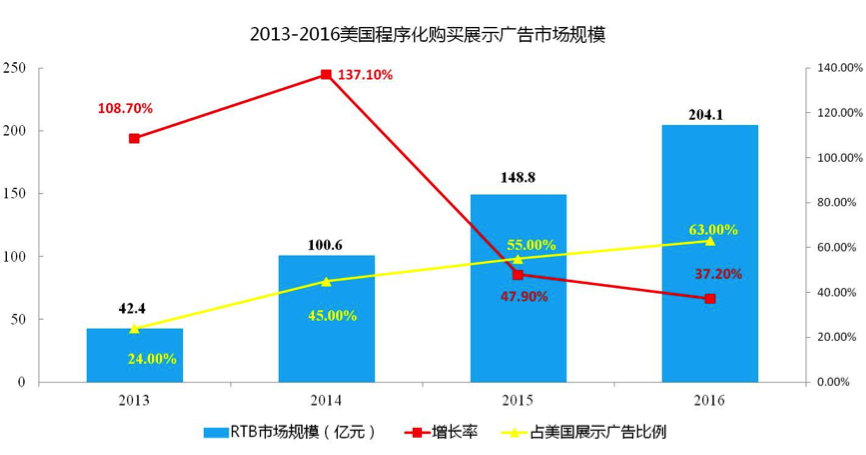

从(图二)可以看出,2014年美国程序化购买展示广告规模为100.6亿美元,相比2013年的42.4亿美元增长了高达137.1%,其增长率比起去年更有所提升,占美国展示广告市场整体规模的比例也由24.0%提升到45.0%。预期到2016年,美国程序化购买展示规模将达到204.1亿美元,在美国整体展示广告市场中的占比将会上升到63.0%。

(图二:数据来源emarketer)

通过以上数据的对比,我们发现2014年美国程序化购买展示广告规模达到同期中国的两倍,但是到了2017年中国程序化购买整体规模将超过美国有望成为世界第一大程序化展示广告规模,可见未来三年中国程序化广告市场将处于一个爆发期。

中美差距明显

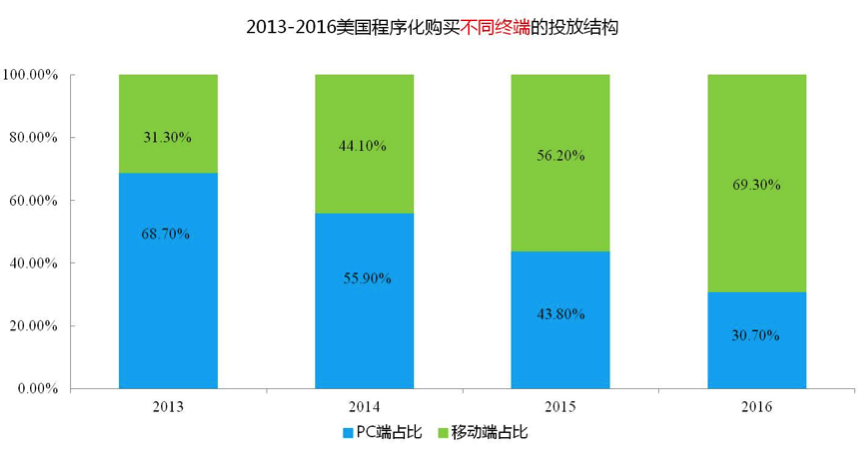

从(图三)可以看出,2014年美国程序化购买市场中,通过PC端进行投放的广告占比为55.9%,通过移动端投放的广告占比则为44.1%,2013年其占比则为31.3%。预计到2015年,通过移动端投放的广告占比将达到56.2%,超过PC端,而这一比例在2016年预期将达到69.3%。

(图三:数据来源emarketer)

从(图四)可以看出,2014年中国程序化展示广告市场当中,通过PC端投放的广告规模占比为91.9%,通过移动端投放的广告规模为8.1%。随着移动程序化购买的快速发展,其整体占比不断提升,预计到2017年移动程序化购买规模将占到中国程序化购买整体规模的13.5%。

(图四:数据来源艾瑞咨询)

综合上述图标,可以看到中美两国在程序化购买中的相同点是,移动端占比都有显著提高,便且移动端的投放方式上也逐渐成为主流,不同点是美国的移动程序化购买占比明显比中国高出不少,这也说明中国的后续发展存在较大的空间。

移动DSP成为核心

纵观中美两国的程序化发展趋势,我们可以预见在未来一段时期内,程序化购买还将是营销的主流形式,美国移动端程序化购买占比结构告诉我们移动端程序化购买的爆发也是必然趋势,尽管中美两国在个体市场环境及营销认识上存在差异,但美国的整体构成占比也会是中国未来的缩影。

作为移动程序化购买最主要形式的移动DSP在中国庞大的品牌广告市场环境下爆发也是必然,较之于PC DSP,移动DSP起步较晚,但搭着移动互联网的顺风车一路发展颇为快速,未来有望成为程序化购买重要的构成部分,从2013年力美科技推出中国第一家专业移动DSP至今,中国专注移动领域的DSP就如雨后春笋般爆发,随着广告主对移动营销认识的加深,及品牌广告的进入,移动DSP平台会呈现出大爆发的趋势。

总体而言,尽管移动端程序化购买晚于PC端,且目前移动DSP发展程度相对还不成熟,整个移动DSP市场发展的潜力已经呈现出来,随着技术移动端RTB竞价技术及数据流量的丰富,移动程序化购买会逐渐跟上海外的步伐,未来的其重要性也将逐渐提高。

Via: 力美科技